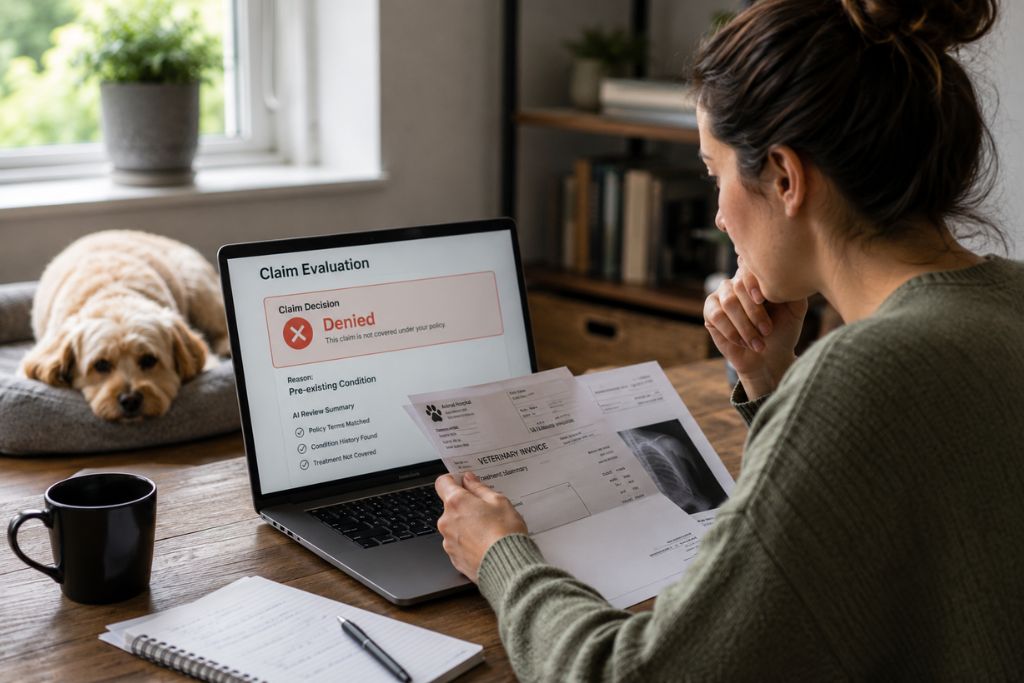

La mayoría de la gente piensa que, una vez que se rechazó un reclamo, todo ha terminado.

Recibes esa horrible carta de la compañía aseguradora y das por hecho que ya no hay nada que hacer. Así que te haces cargo de la factura del veterinario, sigues adelante y tal vez incluso cancelas tu póliza por frustración. Pero, dependiendo de las circunstancias, es posible que aún tengas tiempo (mucho) para tomar medidas.

Una carta de rechazo no es lo mismo que un fallo legal definitivo. Que puedas actuar o no depende de tu caso específico, pero el primer paso es entender que la decisión de rechazar un reclamo de seguro para mascotas aún puede ser impugnada. En muchos casos, la puerta no está completamente cerrada.

Sigue leyendo para saber cómo aún puedes tomar medidas y seguir protegiendo la salud de tu mascota y tus finanzas mucho después de esta situación.

Por qué la mayoría de los dueños de mascotas se rinden tras un rechazo

- Muchos dueños de mascotas asumen que el rechazo es definitivo e innegociable

- Las exclusiones suelen estar ocultas en un texto denso que se lee más como un escrito legal que como un documento para el consumidor

- Las compañías saben que la mayoría de los asegurados no se opondrán, y sus cartas rara vez mencionan las opciones que aún están a su disposición

- El costo financiero de disputar un reclamo puede parecer desproporcionado, especialmente cuando no se sabe si llevará a algún lado

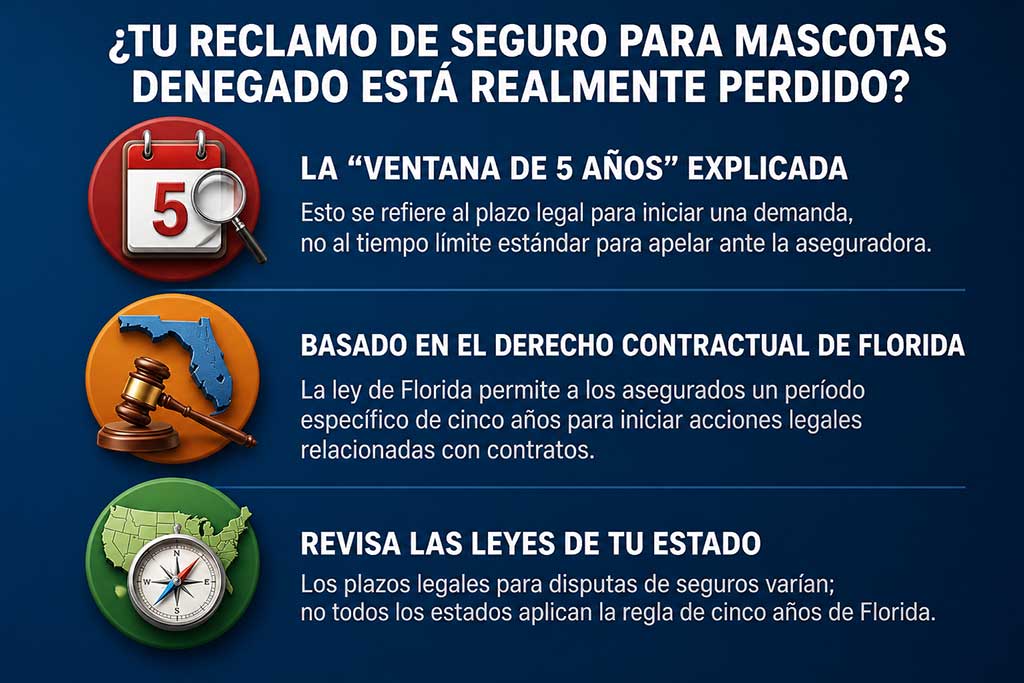

El «plazo de cinco años»: lo que realmente significa

Según la ley HB 655, concretamente el artículo 95.11(2)(b) de los Estatutos de Florida, las acciones legales basadas en un contrato escrito deben iniciarse en un plazo de cinco años. Dado que una póliza de cobertura médica para mascotas es un contrato escrito entre el asegurado y la aseguradora, ese plazo determina el tiempo que tienes para presentar una demanda por incumplimiento de contrato, por lo que:

- El plazo de prescripción suele comenzar cuando el reclamo fue denegado indebidamente, no desde el momento en que contratas la póliza

- La regla de los cinco años de Florida se aplica a los contratos escritos; los acuerdos verbales tienen un plazo más corto de cuatro años, aunque las pólizas de seguro para animales siempre son por escrito

- Los plazos de prescripción varían significativamente según el estado

Que el plazo de cinco años se aplique a tu caso y cuándo comenzó a correr depende de los hechos involucrados, y es precisamente por eso que es importante hablar con alguien que conozca esta área del derecho.

Recurso frente a litigio: diferencias clave

Se diferencian fundamentalmente en cuanto a quién decide el resultado, de cuánto tiempo se dispone para actuar y qué se puede conseguir de manera realista:

| Tipo | Cronología | Qué significa |

|---|---|---|

| Recurso interno | Breve (de unos días a unas semanas) | Revisión realizada por la propia aseguradora |

| Conflicto legal | Años (hasta 5 en Florida) | Acción judicial formal en virtud del derecho contractual |

La apelación se dirige a la misma compañía que rechazó tu solicitud. Por lo tanto, ellos revisan su propia decisión, lo que significa que el resultado sigue estando, en gran medida, en sus manos.

Un litigio, por el contrario, saca el asunto por completo del control de la compañía. Puede adoptar diversas formas, una carta de requerimiento, una negociación o un proceso judicial, y se rige por las normas del derecho contractual, no por las políticas internas de la aseguradora.

Por qué es tan habitual un reclamo rechazado por el seguro de mascotas

- Enfermedades preexistentes: definidas de manera amplia por la aseguradora, que en ocasiones incluyen afecciones hereditarias o propias de la raza que aún no se habían manifestado

- Períodos de espera: los reclamos por enfermedades que surgen durante el período de espera suelen ser rechazados

- Documentación incompleta o faltante: registros veterinarios insuficientes, facturas faltantes o formularios sin firmar

- Exclusiones ambiguas: lenguaje impreciso en torno a lo que está «cubierto» frente a lo que está «excluido»

¿Se puede seguir emprendiendo acciones legales años después?

Sí, pues los casos con más posibilidades de prosperar son aquellos que implican una verdadera controversia contractual: la póliza decía una cosa, pero la aseguradora hizo otra.

Según la ley de Florida:

- Cualquier disposición que intente acortar el plazo de acción legal a menos de lo que permite la ley es nula

- Cuando la compañía aplicó incorrectamente una definición, como «condición preexistente», de una manera no respaldada por la póliza real, la disputa tiene una base fáctica y legal

- Cuando se rechazó la cobertura basándose en una exclusión que nunca se reveló claramente o que es genuinamente ambigua, esta ambigüedad puede jugar a tu favor

- Cuando la documentación estaba incompleta en el momento del reclamo, pero ahora tienes los registros que lo respalden, puede valer la pena explorar la posibilidad de volver a presentarlo

Las variables clave son si el plazo de cinco años sigue abierto y si el rechazo puede vincularse a un problema contractual. Esas son preguntas que un abogado especializado en seguros para mascotas en Florida puede ayudarte a resolver directamente.

Qué hacer inmediatamente después de recibir un rechazo

Lo más importante que puede hacer es recopilar información antes de reaccionar:

- Empieza por la sección a la que se hace referencia en la carta de rechazo: fíjese en el texto exacto que se utiliza y no solo en el título de la sección

- Solicita una explicación por escrito: tienes derecho a conocer el motivo específico del rechazo, incluyendo qué cláusula de la póliza se ha aplicado

- Reúne todos los registros veterinarios y las facturas relacionadas con el reclamo, incluyendo cualquier nota de tu veterinario sobre la aparición de los síntomas

- Guarda copias de todas las cartas, correos electrónicos o resúmenes escritos de las llamadas telefónicas que haya mantenido con ellos.

Los plazos para presentar apelaciones internas se cierran rápidamente y, aunque el plazo legal en Florida es más largo, armar un caso sólido lleva tiempo.

Cómo puede ayudarte un abogado de seguros para mascotas

El proceso suele comenzar con un análisis de tu póliza, la carta de rechazo y la documentación de respaldo. Si los hechos justifican seguir adelante, el siguiente paso suele ser una carta de requerimiento en la que se exponen los fundamentos jurídicos de tu reclamo y se solicita el pago:

- Evaluación del caso: determinar si el rechazo fue legalmente válido o se basó en una aplicación errónea de los términos de tu póliza

- Carta de requerimiento: una impugnación formal por escrito que pone a la compañía en conocimiento de la situación y, a menudo, la lleva a reconsiderar su decisión

- Negociación: diálogo con los representantes de la compañía para llegar a una resolución justa sin necesidad de litigar

- Litigio: cuando la negociación no da resultados, llevar el asunto a los tribunales en virtud de la ley de contratos de Florida

Trabajar con abogados de cobertura en Florida que entienden las reglas específicas que rigen las pólizas para animales significa que tu caso se evalúa desde la perspectiva legal correcta.

En resumen

Cuanto antes revises tu póliza, reúnas tus documentos y conozcas tus opciones, mejor posicionado estarás. Lo peor que te puede pasar es descubrir años más tarde que tenías derecho a una indemnización y que ya ha vencido el plazo.

Si tu reclamo fue rechazado y no estás seguro de qué hacer a continuación, no tienes que resolverlo por tu cuenta. Habla con un abogado de seguros de Your Pet Attorneys para analizar tu situación y comprender tus opciones reales.