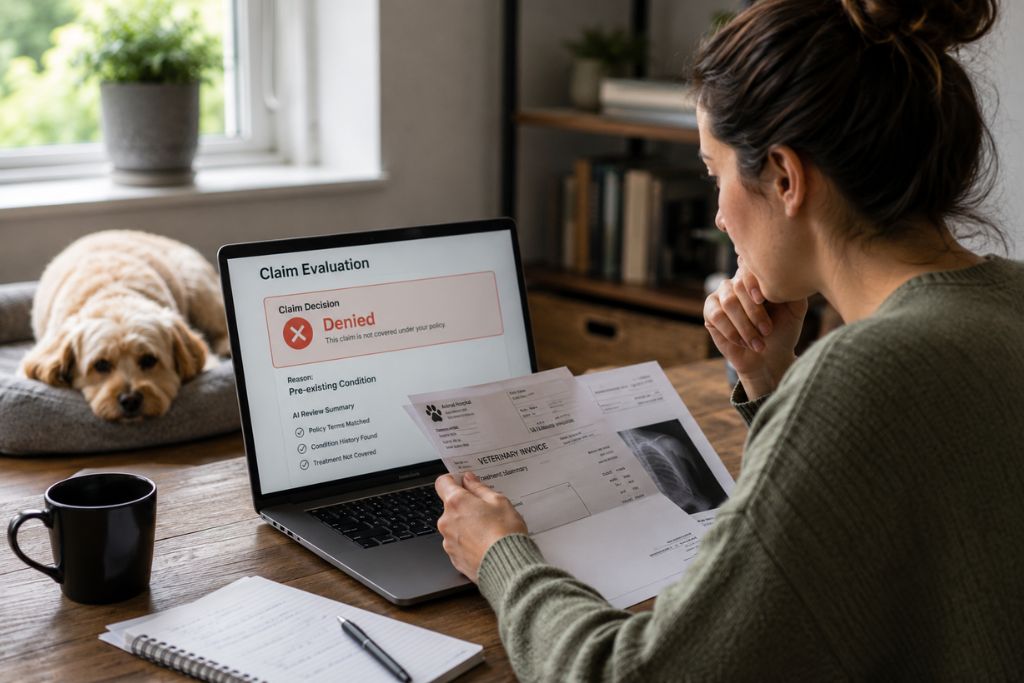

La mayoría de los dueños de mascotas no se dan cuenta de la frecuencia con la que las compañías de seguros se basan en el término «crónico» para justificar el rechazo de reclamos, incluso en casos en los que la enfermedad apareció por primera vez después de que la póliza ya estuviera en vigor.

Esto se utiliza con frecuencia como argumento contractual para limitar o eliminar la cobertura de la atención continua.

La ley estatal permite ciertas exclusiones relacionadas con enfermedades crónicas, pero también exige a las aseguradoras que sean transparentes y coherentes. Además, el lenguaje ambiguo de las pólizas o las interpretaciones cambiantes no son automáticamente aplicables.

No todos los rechazos basados en una enfermedad crónica son legalmente válidos, y saber dónde cruzan la línea las aseguradoras y cómo regulan estas decisiones las normas de Florida puede marcar la diferencia. Sigue leyendo para comprender cómo y cuándo se pueden cuestionar las exclusiones por enfermedades crónicas según la ley.

¿Qué se considera una afección crónica en los seguros para mascotas?

En las coberturas para mascotas, esto incluye enfermedades que no se curan por completo, afecciones que recaen o diagnósticos que requieren un seguimiento de por vida. Las aseguradoras suelen basarse en esto para diferenciar la atención crónica de los eventos curables, incluso cuando la afección no estaba presente al inicio de la cobertura.

Desde el punto de vista legal, la definición es importante porque las pólizas deben describir lo que se considera «crónico» en un lenguaje claro y comprensible.

Una referencia imprecisa al tratamiento continuo no es suficiente según las leyes de Florida, y la compañía aseguradora debe explicar si una mejoría temporal cambia la clasificación. Sin esta claridad, todas las exclusiones basadas en la condición crónica se vuelven cuestionables.

Además, crónico no quiere decir automáticamente preexistente.

Una afección puede desarrollarse completamente después de la inscripción y aún así ser calificada como crónica más adelante y, cuando eso ocurre, pueden intentar limitar la cobertura del tratamiento continuo de la mascota argumentando que la atención futura no está cubierta por los beneficios de la póliza.

Cómo utilizan las aseguradoras las enfermedades crónicas para rechazar reclamos

Estos rechazos rara vez surgen de la nada; por lo general, siguen un patrón estructurado diseñado para incluir los nuevos gastos en una exclusión existente:

- Agrupar toda la atención de seguimiento bajo un único diagnóstico crónico: cuando los tratamientos abordan síntomas, complicaciones o desarrollos clínicos distintos que no formaban parte del reclamo original.

- Cada nueva factura es una continuación de una afección excluida, en lugar de evaluar si reúne los requisitos para ser considerada un evento cubierto por separado.

Cuando un veterinario actualiza los registros médicos basándose en nuevos hallazgos, las aseguradoras pueden argumentar que la afección existía antes de lo documentado. Esto se utiliza para aplicar retroactivamente una cláusula de exclusión de afecciones crónicas del seguro para mascotas, a pesar de la ausencia de pruebas médicas que respalden ese plazo, señalando:

- Reposiciones continuas de medicamentos.

- Pruebas de control periódicas.

- Brotes intermitentes controlados a lo largo del tiempo.

Según la legislación del estado, las exclusiones no pueden aplicarse de forma selectiva ni basándose en interpretaciones cambiantes que no estén respaldadas por el contrato escrito.

Lo que la ley de Florida exige que las aseguradoras revelen

Aunque los seguros para mascotas no están regulados de la misma manera que los seguros médicos para personas, las compañías aseguradoras siguen estando obligadas a comunicar claramente cómo funciona la cobertura y en qué condiciones pueden limitarse las prestaciones. La ambigüedad no se interpreta a favor de la compañía que gestiona la póliza, por lo que las exclusiones deben:

- Estar expresamente indicadas en la póliza, no implícitas en las prácticas de tramitación de reclamos.

- Utilizar un lenguaje claro y comprensible, en lugar de términos amplios o indefinidos.

- Aplicarse de manera coherente en reclamaciones y situaciones similares.

Si una póliza describe la cobertura de un tratamiento en curso, pero posteriormente rechaza el reembolso sin una base contractual clara, esa incoherencia puede plantear cuestiones legales legítimas.

La supervisión de los consumidores en Florida cuenta con el apoyo de organismos como la Asociación Nacional de Comisionados de Seguros (NAIC), que promueve la transparencia y las prácticas justas de tramitación de reclamos. La aplicación de la ley HB 655 se incluye en esto.

Cuándo se puede impugnar una exclusión por enfermedad crónica

Los rechazos se desmoronan cuando la exclusión se compara directamente con el texto de la póliza y la forma en que las normas de Florida exigen a las aseguradoras comunicar y aplicar las limitaciones:

- Falta de información clara en el momento de la compra, especialmente cuando se hace referencia a la exclusión de forma general sin definir cómo o cuándo se aplica.

- Pólizas que reconocen la cobertura de la atención continua, pero que posteriormente rechazan el tratamiento sin identificar la cláusula específica que respalda esa decisión.

- Cartas de denegación que se basan en referencias generalizadas a «enfermedades crónicas» en lugar de señalar una exclusión contractual concreta relacionada con el reclamo.

La pregunta clave es si la exclusión se ajusta al contrato escrito y a los requisitos de divulgación de la ley.

Cómo The Gross Group, Your Pet Attorneys ayuda con las disputas por enfermedades crónicas

El trabajo del bufete se centra en alinear el lenguaje de las pólizas, los registros médicos y las normas de divulgación de Florida para determinar si un rechazo es contractual y legalmente justificable:

- Revisar las disposiciones de las pólizas para determinar cómo se definen las exclusiones por enfermedades crónicas y si esas limitaciones se divulgaron claramente en el momento de la inscripción.

- Analizar las cartas de rechazo para identificar las discrepancias entre la justificación expuesta por la aseguradora y el lenguaje real de la póliza.

- Examinar los registros veterinarios para elaborar un cronograma preciso del diagnóstico, la evolución del tratamiento y los cambios documentados en la afección.

- Evaluar si una afección se reclasificó indebidamente como crónica después de que ya se hubiera concedido la cobertura.

- Evaluar si la cobertura del tratamiento continuo de la mascota se limitó sin una exclusión específica que respaldara esa decisión.

- Identificar inconsistencias entre cómo se gestionaron anteriormente reclamaciones similares y cómo se aplicó el rechazo actual.

- Comunicar las impugnaciones basadas en la póliza directamente a la compañía aseguradora utilizando apoyo médico y contractual documentado.

The Gross Group analiza las disputas relacionadas con las enfermedades crónicas con un profundo conocimiento de las prácticas de las aseguradoras y las expectativas normativas.

Si has recibido un pago parcial, un reembolso retrasado o un rechazo relacionado con una enfermedad crónica y sospechas que no refleja la cobertura que contrataste, ponte en contacto con tus abogados de seguros para mascotas de Florida lo antes posible para ayudarte a aclarar la situación.

Preguntas frecuentes:

¿Puede el seguro para mascotas rechazar reclamos por enfermedades crónicas en Florida?

Sí, pero solo cuando la exclusión se indica claramente en la póliza y se aplica de manera coherente con los términos del contrato.

¿Las enfermedades crónicas siempre se consideran preexistentes?

No, una enfermedad puede volverse crónica después de que comience la cobertura y aún así ser elegible para recibir beneficios, dependiendo de los términos de la póliza.

¿Cuál es un ejemplo de rechazo indebido por enfermedad crónica?

Rechazar el tratamiento de seguimiento de una afección que anteriormente estaba cubierta, sin una exclusión clara, es un problema común.

¿Protege la legislación de Florida a los consumidores de seguros para mascotas?

Florida exige una divulgación clara y una gestión de reclamos de buena fe, lo que se aplica a las pólizas de seguro para mascotas vendidas en el estado.

¿Quién puede ayudarme a impugnar un rechazo por una afección crónica?

Un abogado especializado en seguros para mascotas en Florida con experiencia en disputas sobre coberturas puede revisar la póliza, los registros médicos y los motivos del rechazo.