Una sola visita al veterinario de urgencias puede costar entre 1.500 y más de 5.000 dólares; sin contar la cirugía, hospitalizaciones ni los honorarios de los especialistas. Para la mayoría de los dueños de mascotas, este gasto surge sin previo aviso, justo cuando no hay un colchón financiero para absorberlo.

Por eso, muchas personas se preguntan si realmente vale la pena contratar un seguro para mascotas o si termina siendo otro gasto mensual difícil de justificar. La idea detrás de este tipo de cobertura es bastante simple: distribuir el riesgo, pagar una cuota mensual accesible y dejar que la póliza se encargue de lo más pesado cuando algo sale mal.

Sin embargo, la experiencia real depende de factores como la edad de tu mascota, la raza, los antecedentes médicos y, francamente, de cómo el asegurador maneja los reclamos. Tres situaciones suelen definir si la cobertura para mascotas es una decisión inteligente o un hábito muy costoso. Comencemos.

Caso 1: Una mascota joven y sana

Es poco probable, desde el punto de vista estadístico, que una mascota sana de dos años sin antecedentes de enfermedades genere gastos veterinarios importantes a corto plazo, y la mayoría de las visitas suelen ser de rutina: vacunas, chequeos anuales y, tal vez, alguna lesión leve ocasional.

Algunos dueños de mascotas consideran que crear un fondo de ahorros es un enfoque más flexible. Otros prefieren la seguridad de una póliza, especialmente sabiendo que los costos veterinarios en el sur de Florida y otras áreas urbanas tienden a ser más altos que el promedio nacional.

Sin embargo, no todos los dueños de mascotas necesitan cobertura desde el primer día. Si tu mascota es joven y tienes la discreción de apartar entre 50 y 100 dólares al mes en una cuenta de emergencia, es posible que estés en una situación razonable sin necesidad de una póliza formal.

Aun así, incluso en el caso de mascotas jóvenes y sanas, vale la pena dedicar tiempo a entender qué cubriría una póliza. Puedes revisar lo que suelen incluir las aseguradoras de mascotas en Florida antes de decidir si te manejas por tu cuenta o decides comprarte un plan.

Caso 2: Una mascota de alto riesgo o de edad avanzada

Una mascota de siete años con antecedentes de problemas articulares, una raza propensa a padecer enfermedades cardíacas o una mascota que ya ha completado un tratamiento contra el cáncer: todos estos casos indican que los gastos veterinarios futuros no son una cuestión de «si» ocurrirán, sino de «cuándo» y «cuánto» costarán.

Es aquí donde la cobertura para animales aporta el mayor valor, siempre y cuando te hayas inscrito antes de que se documentaran esas enfermedades. Las aseguradoras excluyen casi de manera universal las enfermedades preexistentes, lo que significa que cualquier cosa por la que tu mascota haya sido tratada antes de la fecha de entrada en vigor de la póliza queda fuera de cobertura.

Si vas a inscribir a una mascota mayor, espera una revisión más exhaustiva de su historial médico y una cuota más alta. Esa cuota refleja que los animales de edad avanzada presentan reclamos con mayor frecuencia y por ende montos más elevados.

Además, revisar el historial de reclamos y las quejas sobre una aseguradora antes de firmar puede evitarte una sorpresa desagradable.

Escenario 3: Una emergencia y un reclamo rechazado

Lo que nadie prevé y todos temen.

Tu mascota sufre de una enfermedad repentina que requiere cirugía inmediata, y la factura del veterinario asciende a varios miles de dólares. Has estado pagando tu cuota puntualmente y presentaste el reclamo esperando un reembolso. Entonces recibes la carta de rechazo.

La compañía argumentó que la enfermedad era preexistente, que el tratamiento quedaba fuera del alcance definido en la póliza o que la documentación presentada no cumplía con sus requisitos. Ahora has perdido miles de dólares y estás tratando de entender por qué la póliza no cubre lo que suponías que cubriría.

Cuando un rechazo te parece injusto, contar con la ayuda de un abogado para mascotas en Florida puede marcar una diferencia significativa en el resultado.

¿Por qué son rechazados los reclamos de seguros para mascotas?

Las aseguradoras no rechazan los reclamos de forma arbitraria, ya que se rigen por los términos de la póliza; sin embargo, esos términos suelen estar redactados de manera que les otorgan una amplia capacidad de decisión:

- Condiciones preexistentes: las aseguradoras a veces califican ciertas afecciones como preexistentes basándose en notas vagas en los registros veterinarios, incluso cuando el diagnóstico formal real se realizó posteriormente. Es uno de los motivos de rechazo más controvertidos en Florida.

- Períodos de espera: la mayoría de las pólizas incluyen un plazo de 14 a 30 días después de la inscripción durante el cual no se cubren los reclamos por enfermedad.

- Exclusiones de la póliza: la atención de rutina y preventiva, los procedimientos electivos, los tratamientos cosméticos y ciertas afecciones hereditarias suelen aparecer en esa lista, y las exclusiones no siempre son fáciles de localizar en el documento de la póliza.

- Pago insuficiente: tablas de pagos fijos que no se ajustan a lo que cobran realmente los veterinarios de tu zona.

- Documentación incompleta: el nivel de exigencia en la documentación es más alto de lo que la mayoría de la gente espera al contratar la póliza, y un solo registro que falte puede hacer que se rechace un reclamo válido.

Qué hacer si te rechazan un reclamo del seguro de tu mascota

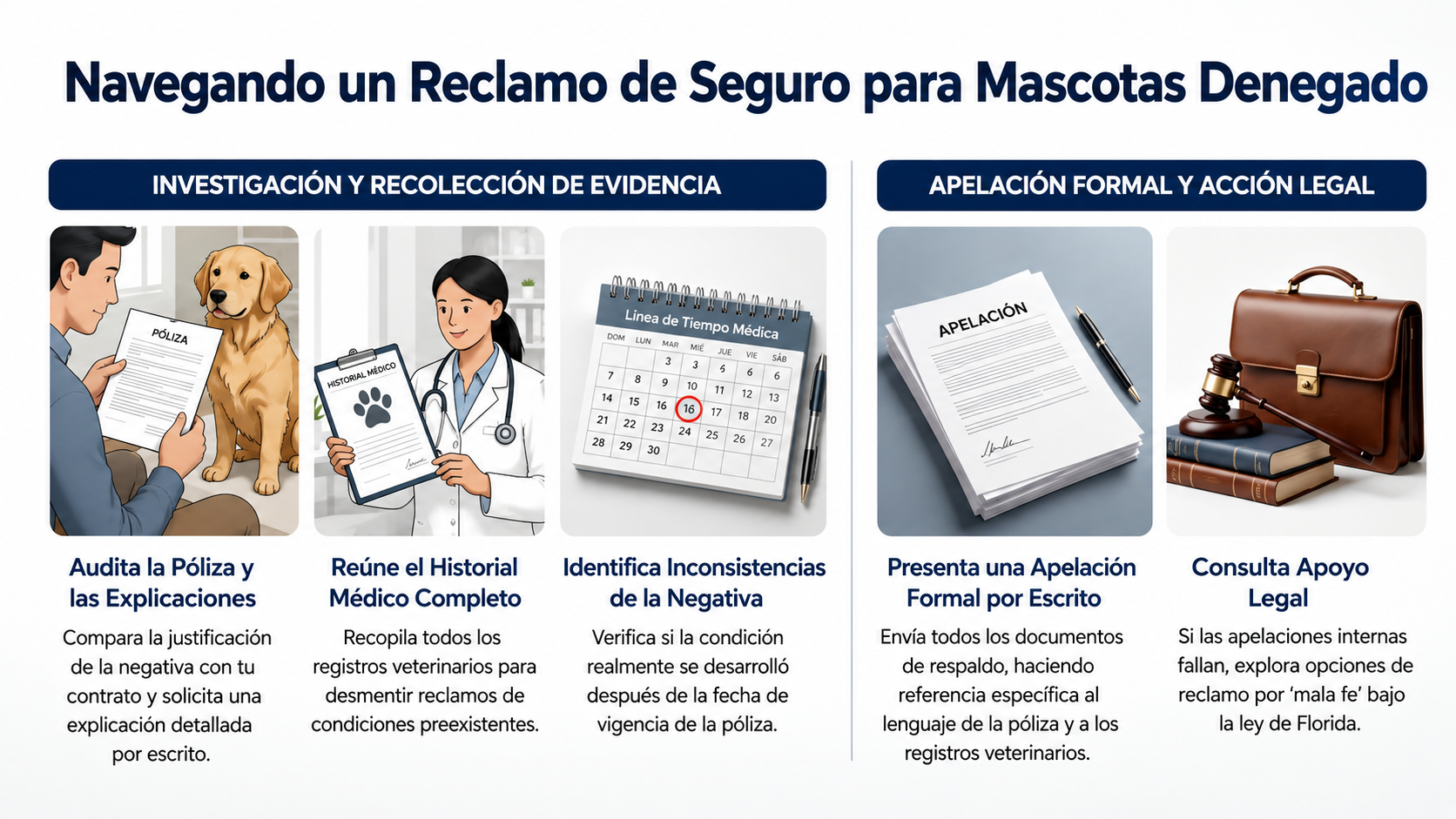

- Revisa el documento de tu póliza en su totalidad: busca cualquier inconsistencia entre los motivos que se alegan en el rechazo y el texto real de tu contrato.

- Solicita una explicación por escrito: pide a la aseguradora que te proporcione una explicación detallada por escrito de por qué se rechazó tu reclamo, citando las disposiciones específicas de la póliza en las que se basan.

- Reúne el historial médico completo de tu mascota: los registros completos de todos los veterinarios que la hayan atendido. Si la aseguradora alega que se trata de una enfermedad preexistente, tus registros pueden demostrar lo contrario o que los síntomas nunca fueron diagnosticados formalmente antes.

- Busca inconsistencias en el rechazo: los rechazos basados en enfermedades preexistentes suelen ser revocados cuando la documentación demuestra que la enfermedad se desarrolló después de la fecha de entrada en vigor de la póliza.

- Presenta una apelación formal por escrito: adjunta todos los documentos de respaldo. Sé específico sobre por qué el rechazo es incorrecto, haciendo referencia directa al texto de la póliza y a los registros del veterinario.

- Busca apoyo legal: si la apelación interna no resuelve el problema, es posible que tengas motivos para presentar una demanda por mala fe contra el seguro de mascotas según la ley de Florida.

Entonces, ¿vale la pena contratar un seguro para mascotas?

En el caso de una mascota joven y sana con un riesgo bajo a corto plazo, es posible que obtengas mayor seguridad financiera mediante una cuenta de ahorros específica. Sin embargo, para una mascota de edad avanzada con problemas de salud conocidos, o en un hogar donde una factura veterinaria elevada podría suponer un problema, un plan sólido de una aseguradora de confianza puede resultar muy beneficioso.

Los recientes cambios normativos en Florida (divulgación obligatoria de exclusiones y períodos de espera, un plazo de revisión de 30 días con reembolso total si no se presenta ningún reclamo) hacen que este sea un entorno más favorable para los dueños de mascotas que hace solo unos años.

Dicho esto, la importancia de los abogados de seguros en Florida ha crecido precisamente porque conocer tus derechos y hacerlos valer son dos cosas diferentes.

En resumen

Si ya te han rechazado el reclamo, no des por hecho que la decisión es definitiva y no dudes en buscar ayuda profesional si la aseguradora no cede. Siempre vale la pena luchar por el cuidado de tu mascota.

Habla hoy mismo con un abogado de seguros para mascotas en Florida y averigua si tu reclamo rechazado tiene motivos para apelar