Las emergencias veterinarias inesperadas requieren una intervención médica inmediata para estabilizar el estado de la mascota y, con frecuencia, generan facturas muy elevadas.

Probablemente tengas contratada una póliza para protegerte de estas situaciones, con la expectativa de que tu cobertura realmente funcione durante una crisis de salud repentina. Desafortunadamente, muchos asegurados descubren que los reembolsos reales suelen ser mucho más bajos que el total de la factura.

Es más que necesario comprender las limitaciones específicas de tu contrato.

Mientras te centras en la recuperación de tu animal, la compañía que gestiona la póliza aplica límites internos y exclusiones para dictar tus verdaderas intenciones. Por lo tanto, debes seguir leyendo para comprender cómo estos cálculos dan lugar a importantes disputas sobre los importes finales de los reembolsos.

¿Qué se considera una emergencia veterinaria?

¿Qué es una verdadera urgencia? Cada contrato define específicamente lo que se considera una «urgencia cubierta«, y estos parámetros pueden variar significativamente. Aunque una situación pueda parecerte una crisis imposible de resolver como dueño, el proveedor de la cobertura de salud animal podría clasificar el evento de manera diferente:

- Consulta las definiciones específicas de la póliza sobre «traumatismos», ya que las aseguradoras suelen excluir los incidentes que no cumplen sus umbrales internos.

- Distingue entre procedimientos electivos y de emergencia asegurándote de que las notas veterinarias indiquen explícitamente que la intervención era necesaria para evitar una muerte inminente.

- Muchas pólizas incluyen límites estrictos en los tratamientos de toxicidad si se considera que la ingestión es resultado de la negligencia del dueño y no de un accidente puro y simple.

- Evalúa los límites de cobertura para los esfuerzos de estabilización, ya que las pruebas de diagnóstico realizadas durante una crisis suelen estar sujetas a diferentes límites de reembolso.

La discrepancia entre la urgencia clínica y las definiciones de los seguros a menudo da lugar a importantes disputas, por lo que debes estar atento de cómo describen los registros médicos de tu mascota la aparición de los síntomas.

Qué suele cubrir el seguro para mascotas en emergencias veterinarias

La mayoría de las pólizas de seguro para animales estándar tienen como objetivo cubrir lo esencial: pruebas de diagnóstico, hospitalización e intervenciones quirúrgicas complejas.

Debes esperar que los análisis de sangre, las pruebas de imagen avanzadas y los medicamentos que salvan vidas constituyan la base de tu reclamo, siempre que la afección subyacente no esté sujeta a una exclusión. Por lo tanto, comprender estos componentes básicos te ayuda a establecer expectativas realistas:

- Identifica los procedimientos de diagnóstico cubiertos, como radiografías, resonancias magnéticas y análisis de sangre completos.

- Los gastos de hospitalización suelen incluir el costo de la monitorización nocturna, la oxigenoterapia y la administración de líquidos intravenosos necesarios para estabilizar los signos vitales de tu mascota.

- Confirma que tu póliza incluye cirugías especializadas para asegurarte de que los procedimientos de emergencia por traumatismos internos o fallo orgánico reciban el apoyo financiero necesario.

- Los medicamentos que salvan vidas administrados en la UCI, incluidos los antibióticos potentes y los protocolos de control del dolor, forman parte estándar de la mayoría de las categorías de reembolso de emergencias.

La presencia de estos componentes médicos en tu póliza garantiza que las respuestas clínicas primarias ante un evento que ponga en peligro la vida se reconozcan como servicios indemnizables.

Por qué los reclamos de urgencia suelen estar subpagados

La compañía que administra la póliza aplica diversas deducciones, como deducibles y coaseguros, antes de calcular el beneficio final. Estos límites máximos en procedimientos específicos pueden reducir significativamente la cantidad que realmente recibes en tu cuenta bancaria, así que ten cuidado con:

- Con frecuencia se aplican límites de tarifas habituales para justificar el pago de una cantidad inferior a la factura del hospital si el proveedor considera que el costo médico es excesivo para su zona geográfica.

- Límites específicos por procedimiento que pueden restringir el monto total disponible para ciertos tipos de cirugía de emergencia o diagnósticos avanzados.

- Las exclusiones administrativas suelen eliminar los costos de eliminación de residuos peligrosos o los recargos por exámenes de emergencia del reembolso final.

Si tu clínica de urgencias proporciona un desglose detallado de todos los honorarios profesionales, esto ayuda a evitar que la aseguradora aplique límites injustificados a tu reclamo.

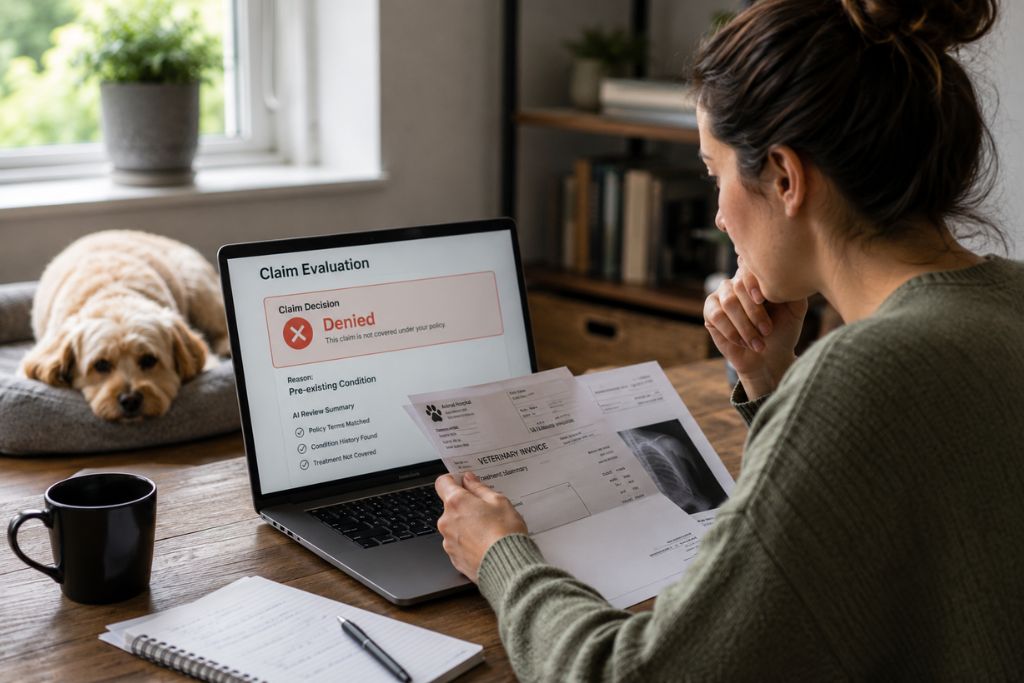

Cuándo puede ser cuestionable el rechazo de un reclamo por una emergencia veterinaria

También se producen rechazos cuestionables cuando una empresa utiliza una fórmula de reembolso no revelada para evitar el pago. En algunos casos, la aseguradora puede ignorar pruebas médicas claras que demuestran que la afección fue un evento nuevo y repentino:

- Las aseguradoras suelen intentar vincular una emergencia repentina con enfermedades comunes en mascotas que no guardan relación alguna para justificar la exclusión de una condición preexistente.

- Los rechazos cuestionables suelen derivarse de una fórmula de reembolso no revelada que se desvía de los términos establecidos en tu acuerdo original.

- Revisa la interpretación que hace la aseguradora de las notas clínicas para asegurarse de que no están tergiversando los hallazgos de tu veterinario para calificar un evento agudo como un problema de salud crónico.

- Las pruebas que demuestran que una condición fue de aparición repentina deben tener prioridad sobre las observaciones subjetivas.

Si la justificación para un rechazo no está respaldada por el cronograma de diagnóstico real, solicitar una evaluación profesional del caso es la forma más eficaz de proteger tus derechos como cliente.

Cómo The Gross Group analiza las disputas sobre estos casos

The Gross Group es un bufete de abogados especializados en seguros en Florida que ofrece evaluaciones profesionales e institucionales para determinar si tu cobertura se ha aplicado de forma justa y legal. El bufete lleva a cabo una revisión completa de los documentos de tu póliza para garantizar que la compañía que la gestiona no está utilizando límites ocultos o ilegales para reducir tus prestaciones, comprobando:

- Las notas veterinarias para determinar si los registros médicos reflejan con precisión el inicio y la gravedad de la situación de emergencia.

- Las clasificaciones para ver si la aseguradora calificó incorrectamente una enfermedad aguda como una condición preexistente para evitar el pago.

- El cumplimiento de la divulgación para garantizar que el emisor de la póliza siguió los requisitos legales al comunicar las limitaciones de la cobertura.

- Los pagos adecuados, auditando los cálculos de la aseguradora para ver si aplicó correctamente los deducibles y los coaseguros.

- Las auditorías de las tasas de reembolso para comparar la prestación final con las tarifas «habituales y acostumbradas» e identificar reducciones arbitrarias.

- Se aplican a tu caso las leyes de seguros específicas del estado para confirmar que se ajustan a las leyes de protección al consumidor propias de la región sudeste.

Las emergencias veterinarias pueden ser devastadoras desde el punto de vista financiero, pero no debes aceptar un pago reducido si la aseguradora ha actuado de mala fe o ha malinterpretado tu contrato.

A los residentes del sureste les puede resultar útil consultar con un abogado especializado en mascotas en Florida para abordar disputas específicas relacionadas con los seguros en la región. Muchos se centran exclusivamente en este tipo de casos de protección al consumidor para garantizar que los dueños de mascotas reciban el apoyo que se les prometió.

¿Te pagaron menos de lo debido por tu reclamo de urgencia? Solicita una revisión gratuita de tu seguro para mascotas.